Konsekvens af formueskat ved at børsnotere sin virksomhed?

Konsekvens af formueskat ved at børsnotere sin virksomhed? Børsen beskriver i dag situationen for Ulrich Krasilnikoff, direktør og medstifter af den mindre børsnoterede virksomhed Curasight.

Som mange andre iværksættere i life science har han i årevis arbejdet på at udvikle en virksomhed, der endnu ikke har omsætning, men som forhåbentlig kan skabe et gennembrud inden for kræftbehandling.

Problemet opstår, når formueskatten møder børsnoteringen.

I praksis kan der opstå en meget stor forskel på, om virksomheden er børsnoteret eller ej.

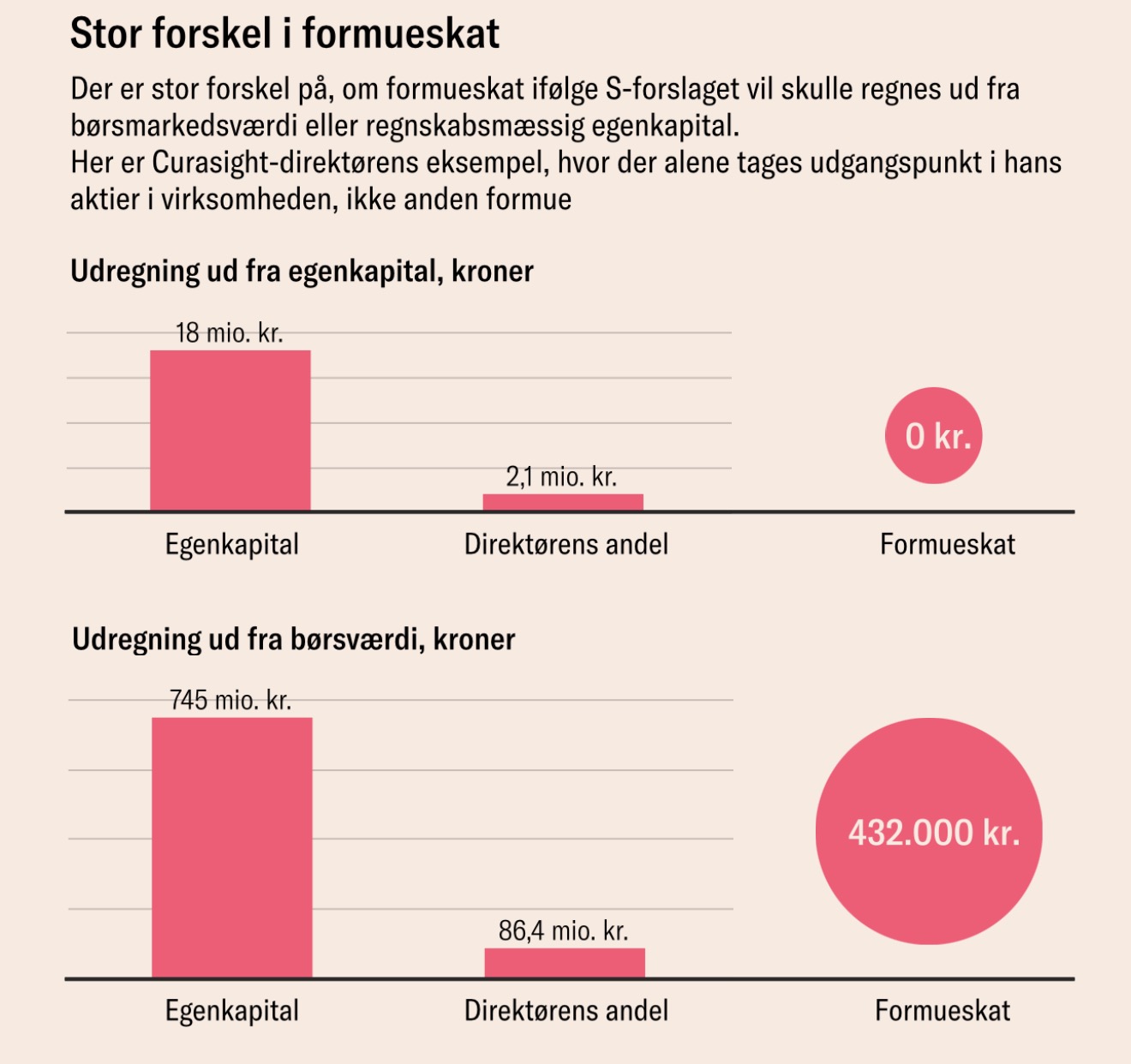

Hvis en virksomhed ikke er børsnoteret, vil værdien typisk blive opgjort ud fra bogført værdi. For mange forsknings- og vækstvirksomheder er den relativt lav, fordi investeringer i forskning og udvikling løbende udgiftsføres.

Hvis virksomheden derimod er børsnoteret, vil værdien i praksis være markedsværdien på børsen – altså den værdi investorerne tillægger selskabet.

For mange vækst- og life science-selskaber kan forskellen mellem bogført værdi og markedsværdi være enorm – nogle gange 20-40 gange.

Konsekvensen kan derfor blive, at en iværksætter:

• ikke betaler formueskat, hvis virksomheden er unoteret

• men betaler betydelig formueskat, hvis virksomheden børsnoteres

– selvom pengene stadig kun findes på papiret, og der endnu ikke er tjent noget.

Det rejser et helt centralt spørgsmål:

Skal det skattemæssigt være en ulempe at børsnotere sin virksomhed?

Børsnotering er netop en af de vigtigste måder for danske vækstvirksomheder at skaffe risikovillig kapital og vokse globalt. Derfor er det afgørende, at rammevilkårene ikke utilsigtet skubber virksomheder væk fra børsen.

Debatten om formueskat er vigtig – men det er mindst lige så vigtigt, at reglerne ikke skaber incitamenter, der svækker vores økosystem for vækstvirksomheder.